1、营业收入

2024年4季度报告期内项目实现营业收入与34,099.18万元,同比下降幅度达到了7.35%,环比下降35.25%。从实际数据来看已经连续两年,每年一、四季度为全年收入的低迷期。2023年受3季度收入较高的业绩表现,4季度环比下降幅度超过2024年,下降幅度为43.7%。

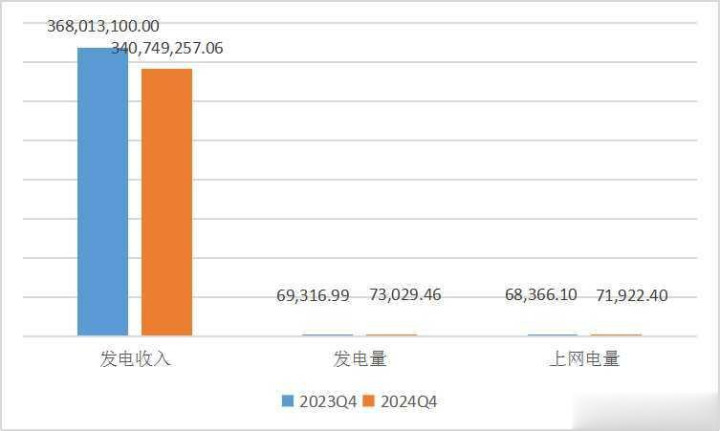

发电收入方面,实现发电收入34,074.93万元,同比下降幅度为7.41%,环比下降幅度为35.26%。

另外,项目期内的营业收入同比小幅下降得益于成本的管控,2024年4季度成本为44,183.15万元,同比下降14.5%。

2、发电量

从以上数据对比来看,营业收入下降主要受到发电收入的影响;而报告期内的项目发电量却同比有所增长。2024年4季度报告期内实现发电量73,029.46万千瓦时,同比增长5.36%。期内的加权平均售电单价为0.5354元/千瓦时;综合来看,这个价格是2024年全年四个季度中最高的一期。报告期内使用天然气成本创造的价值来看环比有所增长;同样,每吨天然气创造的收入占比也是2024年四个季度中最高的一期。

3、可供分配

报告期内同比有所增长的当属于可供分配,报告期内实现可供分配6,206.62万元,去年同期为6,187.05万元;同比增长0.32%。

按照二级市场收盘价6.265元/份计算,2024年4季度期内分派率约为1.65%;按照全年实现的可供分配金额计算,年化预期分派率约为9.46%。

小结:作为REITs市场首个以热电联厂天然气发电的能源项目,鹏华深圳能源REIT在上市初期很好的完成了预期业绩,特别是2023年度指标有超预期表现,二级市场也随着业绩的兑现出现高光时刻。但似乎这样的风光渐渐远去。未来随着电力市场化改革的深入,清洁能源装机量的不断攀升,未来,电力市场将呈现竞争加剧的格局;电价市场化交易机制将考验项目的潜力。就这一点而言,已上市的发电企业能否达成上市前的预测指标还需要继续观察。

探讨:

1、持续攀升的发电量与下降的发电单价,如何在成本端实现更好的平衡?

2、如何理解其天然气成本变动?

3、按照申报时预测的数据来看,项目期内的营业收入是有所增加的,相应成本端却也大幅提升;按照最新一期的评估报告预测值,项目显然各项指标较预测值均有所下降(营业成本有所提升),如何理解评估数据?